跨境重组系列之跨境换股迷思

2018-05-22

2018-05-22

1509次浏览

分享到:

1509次浏览

分享到:

最近有好几家境外上市公司咨询我们跨境换股收购的事宜。即境外上市公司拟以其增发的股份,作为支付手段,收购境内公司股东的股权。简单点说,就是股份支付呗。

案例凤毛麟角

股份支付在国内A股市场早已司空见惯,但跨境股份支付(尤其涉及以境外上市公司的股份支付)则是凤毛麟角,目前以我有限能力所查到的案例只有首旅酒店收购如家酒店、天津港发展收购天津港股份有限公司以及TCL多媒体收购TCL光电科技(惠州)有限公司。然而,该三个案例都具有其特殊性,具有可复制推广的可能性不大(有兴趣的朋友可以专门去研究)。

法律的相关规定

跨境股份支付在法律上是可行的,比如大名鼎鼎的“10号文”(《关于外国投资者并购境内企业的规定》)就专门开辟了“第四章 外国投资者以股权作为支付手段并购境内公司”。既然法律上有规定,那难度在哪里呢?

1、商务部审批

比如,“10号文”第三十二条规定,外国投资者以股权并购境内公司应报送商务部审批,境内公司除报送本规定第三章所要求的文件外,另须报送以下文件:

(一) 境内公司最近1年股权变动和重大资产变动情况的说明;

(二) 并购顾问报告;

(三) 所涉及的境内外公司及其股东的开业证明或身份证明文件;

(四) 境外公司的股东持股情况说明和持有境外公司5%以上股权的股东名录;

(五) 境外公司的章程和对外担保的情况说明;

(六) 境外公司最近年度经审计的财务报告和最近半年的股票交易情况报告。

根据“10号文”第三十三条,商务部自收到规定报送的全部文件之日起30日内对并购申请进行审核,符合条件的,颁发批准证书,并在批准证书上加注“外国投资者以股权并购境内公司,自营业执照颁发之日起6个月内有效”。

且不提报送文件的准备难度,单单报商务部审批这一关,就让芸芸众企望而却步;自“10号文”实施以来,在“10号文”下能趟过商务部审核这一关的,屈指可数,只手可计。

2、外汇管理

境内公司应自收到加注的批准证书之日起30日内,向登记管理机关、外汇管理机关办理变更登记,由登记管理机关、外汇管理机关分别向其颁发加注“自颁发之日起8个月内有效”字样的外商投资企业营业执照和外汇登记证。相关的外汇登记可参考《国家外汇管理局关于进一步简化和改进直接投资外汇管理政策的通知》(汇发〔2015〕13号)的附件一表格“1.3 外国投资者并购境内企业办理外商投资企业基本信息登记”。

但是,这里又有一个问题,即境内被收购公司的股东是自然人的时候,境外上市公司以股份向其支付对价,结果是,该境内自然人自然持有了境外上市公司的股份,成为境外上市公司的股东,典型的境外投资啊。然而,目前外汇管理尚未放开境内自然人的境外投资这一项。

目前,境内自然人可做的外汇登记为《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发〔2014〕37号)项下的境内自然人以其持有的境内企业内资权益设立特殊目的公司的登记。

境外换股

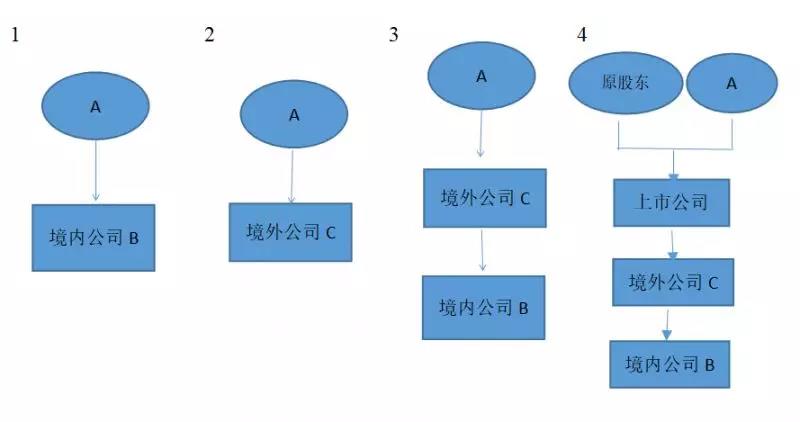

既然跨境战场步履维艰,何不将战场转移至境外?要知境外换股(尤其离岸公司之间换股)则是极为常见的。那么,可否:

1)先由境内公司B的股东A(法人抑或自然人)去境外设立公司C;

2)再由境外公司C返程收购境内公司B实现资产出境;然后

3)境外上市公司与境外公司C在境外进行换股交易?

用图说话:

该模式表面上看起来逻辑链条很完整,但是由境外公司C来收购境内公司B,因股东都是A,应属于关联并购。根据“10号文”第十一条,境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司,应报商务部审批。同样,古来征战几人回。

徐图之

我们建议的方案是借用小红筹上市的手法,可以:

1)先由境内公司的股东A(法人抑或自然人)去境外设立公司C;

2)境外上市公司的境外全资附属公司收购境内公司B一定比例的股权,境内公司B的性质由内资企业变为外商投资企业;

3) 境外公司C收购境内公司B的剩余股权或全部股权;

4)境外上市公司与境外公司C在境外进行换股交易。

其中,境外上市公司的境外全资附属公司收购境内公司B一定比例的股权这一步是非常有技巧的,需要综合考虑A的资金承受能力、B的评估价值、股份支付的比例等。

境外换股的税务问题

境外换股税务问题的理解可参考《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告〔2015〕第7号)。我们公众号之前的“离岸税收”系列多有论及,在此不再赘述。

综上,我们看到,跨境换股收购是一个看起来很美、做起来很难的活儿,做之前建议向专业人士寻求专业意见。

返回列表

返回列表