2015年以来VIE系列协议的变化

2018-05-14

2018-05-14

1574次浏览

分享到:

1574次浏览

分享到:

自2013年有幸参与第一个VIE项目以来,屈指一算,至今已有五年。这五年里,为跨境收购、上市重组设计过VIE协议,为香港上市、纳斯达克上市,写过中文的,也写过英文的……因此,自己也是一个VIE 搬运工(Very Important Employee)。

事情在起变化

不经意间,发现自2015年下半年以来,VIE的系列协议的组成文件在悄悄地发生变化。举例来说呗:

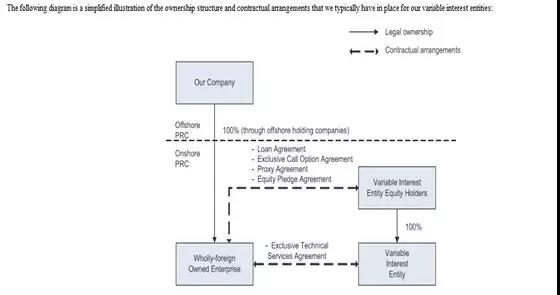

2014年9月阿里巴巴赴美上市的VIE架构及系列文件

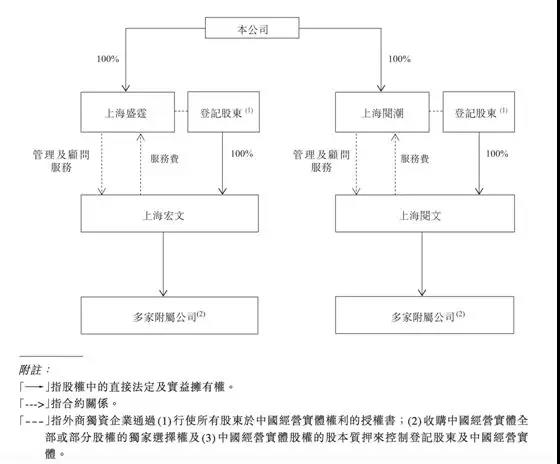

2017年11月阅文集团的VIE架构及系列文件

阅文集团的VIE系列协议主要包括:独家业务合作协议、独家选择权协议、股权质押协议、授权书、相关个人股东确认、配偶承诺。

比较阿里和阅文的招股书,不难发现loan agreement(贷款协议)不见了。授权书、相关个人股东确认、配偶承诺等文件其实在之前的proxy agreement(表决权委托协议)中也是有体现的,现在不过把条款分拆出来,独立成更详尽的协议了。因此,重要的变化还是loan agreement(贷款协议)从常规五大件中的消失。

汇发〔2015〕19号和汇发〔2016〕16号

国家外汇管理局于2015年3月3日发布并自2015年6月1日起实施《国家外汇管理局关于改革外商投资企业外汇资本金结汇管理方式的通知》(“汇发〔2015〕19号”), 通知规定外商投资企业外汇资本金实行意愿结汇,以及外商投资企业资本金的使用应在企业经营范围内遵循真实、自用原则,不得直接或间接用于企业经营范围之外或国家法律法规禁止的支出。

2016年6月9日,国家外汇管理局发布《国家外汇管理局关于改革和规范资本项目结汇管理政策的通知》(“汇发〔2016〕16号”),通知规定境内机构的资本项目外汇收入及其结汇所得人民币资金,可用于自身经营范围内的经常项下支出,以及法律法规允许的资本项下支出。

对于非金融机构的一般性外商投资企业(WFOE)而言,经营范围里面基本不可能有“发放贷款”这一内容,因此,境外资金以注册资本或增资形式进入WFOE后,只用于WFOE的经营范围内的“经常项下”的支出,无法用于贷款用途,银行对此也是不会予以结汇的。

我个人理解,这或许是loan agreement(贷款协议)悄然消失的原因吧。

对公司上市影响有几何

这主要看境内运营实体公司(OPCO)的“体质”。有些公司业务前期比较烧钱,需要大量境外资金的支持,该类公司可能受汇发〔2015〕19号和汇发〔2016〕16号影响较大;有些公司业务,如手游,本身就能产生大量的利润,有着足够的现金流维持公司的运营,不需要境外资金的支持,该类公司受汇发〔2015〕19号和汇发〔2016〕16号影响较小。

对上市募集资金回流境内有无影响

肯定有。阅文集团在其招股书“风险因素”一章披露:

“二零一五年三月三十日,国家外汇管理局颁布《关于改革外商投资企业外汇资本金结汇 管理方式的通知》(国家外汇管理局第19 号文)。国家外汇管理局第 19 号文于二零一五年六月一日起生效。国家外汇管理局第 19 号文在全国掀起对外商投资企业外汇资本金结汇管理的改革,容许外商投资企业按意愿选择结汇其外汇资本金,但外商投资企业从其外汇资本金所转换人民币资金仍不得用于其业务范围以外的支出。二零一六年六月九日,国家外汇管理局颁布《关于改革和规范资本项目结汇管理政策的通知》(国家外汇管理局第 16 号文)。 国家外汇管理局第 19 号文及国家外汇管理局第 16 号文仍然禁止外商投资企业(其中包括)将从其外汇资本金所转换人民币资金用于其业务范围以外的支出、投资及融资(证券投资或非保本型银行产品除外)、向非关联企业发放贷款或建设、购买非自用房地产。国家外汇管理局第 19 号文及国家外汇管理局第 16 号文或会严重限制我们将本次发售所得款项净额汇至中国及在中国使用的能力,这可能对我们的业务、财务状况及经营业绩造成不利影响”。

可见,限制虽有,但依然阻挡不了企业上市的脚步。

返回列表

返回列表