跨境重组系列之 “境内再投资专用账户”的杀伤力

2018-05-28

2018-05-28

1444次浏览

分享到:

1444次浏览

分享到:

最近,境外客户向我们咨询如何在境内投资基因诊断与治疗技术开发和应用。要知,目前该领域禁止外商投资。也就是说,境外投资者不能直接或间接持有该基因技术公司的股权,须采用VIE架构。交易双方比较关心的是,境外投资者的资金如何进入境内供基因技术公司实际使用。

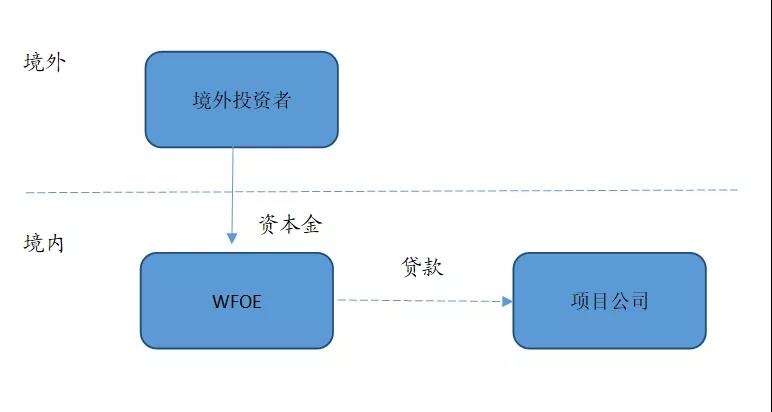

传统经典模式--穷途末路

该模式简洁直接,前几年常有人用,而今却只能:呵呵。缘由无外乎:外商投资企业的外汇资本金只能在其经营范围内使用。具体分析,可参见我们之前的文章《2015年以来VIE系列协议的变化》,此不赘言。

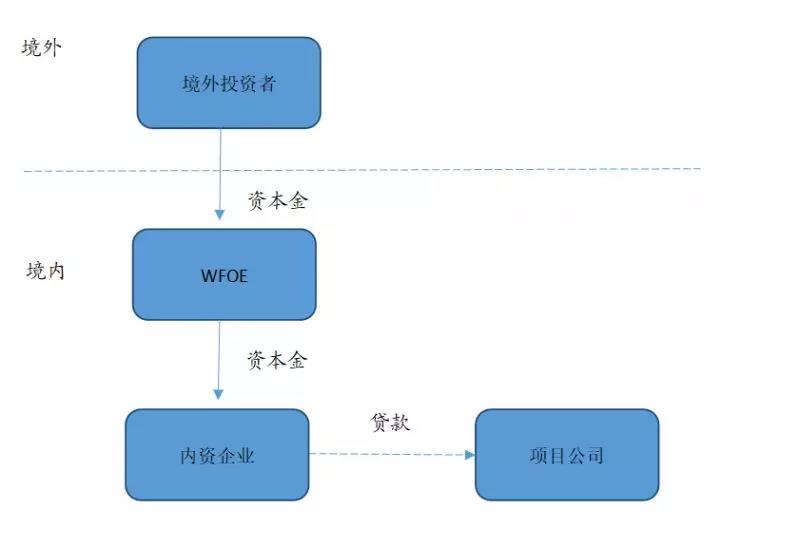

再续经典--已无可能

聪明的律师想,既然WFOE的资本金使用你银行/外管要管没得说,那WFOE再投资设立的企业就是一家内资企业了吧,那么我内资企业的钱如何用,你银行/外管就管不着了吧?如图:

不错,内资企业之间的资金拆借是法律允许的,君不见最高院不是还颁布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》么?一切看起来都那么地顺理成章、天衣无缝。但是,你在这盘棋中忽略了一招:境内再投资专用账户。

境内再投资专用账户

前述“再续经典”里的WFOE在境内投资设立内资企业就属于“境内再投资”的范畴。

根据《资本项目外汇业务操作指引(2017年版)》中的《外汇指定银行直接办理资本项目外汇业务操作指引》:

“境内机构接收境内主体再投资外汇资金或以外汇支付的股权转让对价,应在注册地(个人主要资产所在地)银行申请办理接收境内再投资基本信息登记后,再开立境内再投资专用账户。[…]境内机构接收一般性外商投资企业(原则上其经营范围中须含“投资”字样,外商投资性公司、外商投资创业投资企业以及外商投资股权投资企业等以投资为主要业务的外商投资企业除外)的人民币形式(含直接结汇所得或结汇待支付账户内的人民币资金)的再投资资金或股权转让对价,应在接受主体注册地(个人主要资产所在地)银行申请办理接收境内再投资基本信息登记并开立结汇待支付账户后,再由开展投资的企业按实际投资规模将结汇所得人民币资金划往被投资主体开立的结汇待支付账户。[…] 境内机构开立的境内再投资账户按规定在经营范围内结汇使用,或结汇后划入结汇待支付账户内使用。”

上面这段引述翻译过来就是:WFOE投资设立内资企业,由该内资企业申请办理接收境内再投资基本信息登记并开立“境内再投资专用账户”,没错就是该内资企业;“境内再投资专用账户”里的资金需在其经营范围内使用。除非内资企业以贷款为主营业务,否则一般性的内资企业的经营范围里目前还是较难出现“投资”、“贷款”“投融资”之类的表述。

换言之,通过规定被WFOE投资的内资企业去银行开立“境内再投资专用账户”,外汇管理部门妥妥地实现了对入境资金流向的“全程”监管。

2018年5月4日,国家外汇管理局关于外汇违规案例的通报中有4例与资本金结汇有关。目前银行的态度较为谨慎,可接受的是WFOE或内资企业将其资本金借给其关联企业。

被投资企业境内再投资呢?

WFOE设立一家内资企业,该内资企业再去设立一家内资企业呢?有明确规定,再设立的内资企业仍需办理境内再投资基本信息登记并开立相应结汇待支付账户,最终还是逃不出外汇管理部门的掌心。

目前,外汇管理采用的是穿透式、全链条管理,主张外汇资金的使用应在企业经营范围内遵循真实、自用的原则。因此,原则了于胸,落子须谨慎。

要不然,境外的钱作为资本金进了WFOE却投不出去,就尴尬了:考虑到资本金不能随意抽回,到时也就只能清算解散WFOE了,于是,一串儿的烦恼又要接踵而至了…

返回列表

返回列表