离岸税收系列 · 境外重组过程中不可忽视的境内税务法律问题

2018-03-16

2018-03-16

1602次浏览

分享到:

1602次浏览

分享到:

看到这题目,身体第一反应是that’s interesting的,不出意外是对跨境业务感兴趣的人儿,第一反应是2015年7号公告的,那应算得上是跨境重组业务的老兵了。这里提及的2015年7号公告到底是何方神圣呢?

国税总局2015年第7号公告

国家税务总局于2015年2月3日发布实施了《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)。7号公告第一条就开宗明义地规定,非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,应按照企业所得税法第四十七条的规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。在之后的条文中,解释了啥叫“中国居民企业股权等财产”、“间接转让中国应税财产”、如何判断“合理商业目的”等。

我们常会遇到,国内某公司有去境外上市的打算,但业绩近一两年内还满足不了上市规则,于是想事先筹划把架构搭起来,待业绩一满足就立刻启动上市。未雨绸缪是好事,但搭错梯子上错墙,就事与愿违了。因此,屋顶还是交由工匠来修。

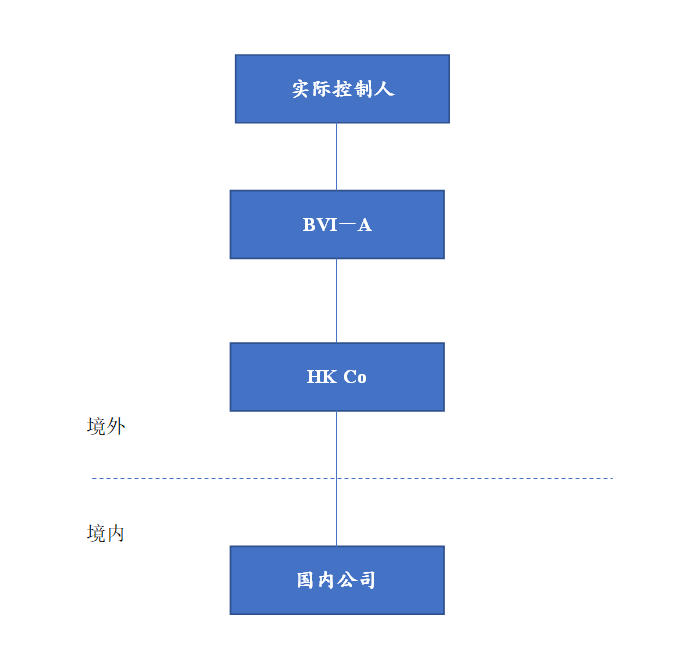

且看某公司在上市重组前事先搭好的跨境架构:

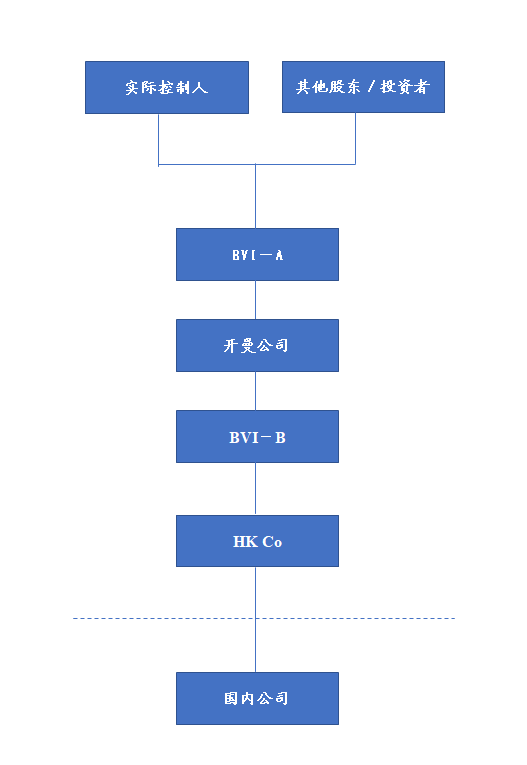

一旦上市正式启动,将会在境外设立拟上市主体,通常为一家开曼公司;出于税收筹划及将来业务处理便利之目的,开曼公司下面一般还会再设立一层BVI公司,届时通过股权转让或换股形式,形成如下典型的红筹架构:

其实,这个境外操作在实质上是BVI-A将其持有的HK Co的股权转让给了开曼公司/BVI-B,而HK Co则是持有境内公司股权。在表面上,该等操作有可能会落入7号公告提及的非居民企业间接转让中国居民企业股权等财产的范畴。然而,最终是否会适用7号公告,则要看该种安排是否具有合理商业目的。

合理商业目的

7号公告第三条规定了对“合理商业目的”的一般判断指引。但是,对于集团的内部重组,应尤其注意7号公告第六条,即“间接转让中国应税财产同时符合以下条件的,应认定为具有合理商业目的:

(一)交易双方的股权关系具有下列情形之一:

1. 股权转让方直接或间接拥有股权受让方80%以上的股权;

2. 股权受让方直接或间接拥有股权转让方80%以上的股权;

3. 股权转让方和股权受让方被同一方直接或间接拥有80%以上的股权。

境外企业股权50%以上(不含50%)价值直接或间接来自于中国境内不动产的,本条第(一)项第1、2、3目的持股比例应为100%。

上述间接拥有的股权按照持股链中各企业的持股比例乘积计算。

(二)本次间接转让交易后可能再次发生的间接转让交易相比在未发生本次间接转让交易情况下的相同或类似间接转让交易,其中国所得税负担不会减少。

(三)股权受让方全部以本企业或与其具有控股关系的企业的股权(不含上市企业股权)支付股权交易对价。”

该7号公告第六条实际上体现的是集团内部重组“安全港”的规则,应该是对非居民集团企业正常业务重组的支持,这也是与国际惯例接轨的。需要敲黑板的是:集团内部重组。

设置信托

在境内企业境外/重组上市过程中,处于各式各样的目的,设置家族信托的不在少数。需要注意的是,离岸信托跟我们国内信托存在很大的不同,比如将境内财产置入离岸信托时,委托人的财产(如股权及其对应的资产)的所有权将归属于受托人(即信托公司),委托人将失去财产所有权,作为受益人享有财产受益权。此外,受托人(信托公司)通常为独立于委托人的独立第三方。

因此,在境外层面将控股公司的股权转移至信托公司时,若设计不当,则极有可能落入7号公告的适用范畴。至于如何设计,我们后续再讲。

引入境外投资者

假如在境外层面引入独立第三方投资者,通常需要原股东在境外(如BVI持股公司层面)向该第三方转让部分股份,不再受集团内部重组安全港的庇护,妥妥地落入7号公告的范畴。

案例说法--穿透“导管”公司追缴亿元税款(来源《中国税务报》)

发现线索

·

2015 年 12 月 10 日,贵阳市某区国税局在日常管理中,发现其所辖的贵阳 X公司所做广告中,公司名称发生了变化,但其工商登记和税务登记信息均无变更。

·

·

税务人员上网查询,发现了一条与贵阳 X 公司相关的境外股权交易信息: 贵阳 X 公司的香港关联公司 X(HK)公司已将其持有的 S 公司的 100%股权 转让给 Y 公司。S 公司和 Y 公司的注册地都是英属维尔京群岛(以下简称 BVI)。

·

·

贵阳市国税局国际办要求贵阳 X 公司提供其上层控股公司股权转让交易信息及相关财务报表。经分析财务报表发现,S 公司注册资本折合人民币仅有 7 万元,股权转让成交价格却高达50 多亿元。S 公司 100%控股的 G 公司是贵阳 X 公司的全资持有者。

·

税局调查

·

2016 年 1 月 16 日,贵州省、贵阳市国税局迅速组织成立专案组。

·

·

专案组约谈了贵阳 X 公司负责人,分析其关联企业 S 公司和 G 公司交易信息、财务报表和各年度经营情况。

·

·

他们初步查明,G 公司注册地在香港,注册资本仅为 1 元港币,是 S 公司的全资子公司。S公司和 G 公司常年无工作人员及实质商业行为。

·

·

专案组认为,S 公司和 G 公司均有“导管”公司的嫌疑,X(HK)公司很可能通过对 S 公司进行股权转让,将原本直接转让中国境内应税财产的行为变为在境外间接转让,利用 BVI 避税地规避在中国境内的纳税义务。

·

·

掌握了以上信息后,专案组报经国家税务总局批准,对 S 公司股权转让一事立案调查。

·

公司答辩

·

企业方认为,此次股权转让发生在中国境外,标的物 S 公司也设立在中国境外,无需在中国缴纳任何税收。

·

·

他们认为,X(HK)公司设立 S 公司和 G 公司,是为了履行境外融资功能,具有充足的商业目的,并非为了规避在中国的纳税义务。

·

·

因此,税务机关将 S 公司与 G 公司认定为“导管”公司缺乏实际依据。

·

税局认定

·

专案组经过一系列调查取证,发现 X(HK)公司转让 S 公司取得的收益,与 S 公司和 G 公司的实际注册资本、资产总额、生产经营状况、收入和现金流都明显不匹配。

·

·

调查人员分析了 S 公司、G 公司和贵阳 X 公司 2013 年-2014 年财务报告,证实 S 公司与 G公司除了间接和直接持有贵阳 X 公司的股权外,没有其他不 动产、无形资产、存货和设备等有价值的资产,S 公司的股权价值 99%以上来自贵阳 X 公司。

·

·

S 公司与 G 公司均无积极经营行为,其中,G 公司 2013 年和 2014 年分别向 银行贷款 5 亿元港币和 3.55 亿元港币给贵阳 X 公司,融资比例仅占 G 公司 年度总债权的 10.85%和7.7%,两笔贷款均由 X(HK)公司提供担保,G 公司承担的风险极其有限。

·

·

2013 年和 2014 年,S 公司没有收入,G 公司的收入 100%来自贵阳 X 公司的利息。

·

·

综合种种事实,再考虑到本次交易在 BVI 不需缴纳资本利得税或其他与财产转让有关的税收,税务机关认定,这次间接股权转让商业目的不合理。

·

·

2016 年 8 月,专案组认定,本次交易完全符合国家税务总局《关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告 2015 年第 7 号)中,“应直接认定为不具有合理的商业目的的情形”所列举的条件,应按照企业所得税法规定,重新定性该间接转让交易。根据相关规定,X(HK)公司按股权转让价减除股权成本价后的差额补缴预提所得税1.44 亿元。

我们的建议

第一,离岸控股公司的设立可遵循自上而下一条直线“设立”,避免出现7号公告中的“转让”;

第二,避免7号公告中的“非居民企业”间接转让,总体设计时可考虑转让的一方主体为“自然人”;

第三,鉴于办理外汇37号文登记需要一定的时间,可事先考虑设立境外一系列的离岸公司,但在境外公司收购境内公司这临门一脚,则最好征求法律专业人士的意见。

返回列表

返回列表