跨境并购系列之37号文境内居民个人境外出资的爱恨情仇

2018-11-28

2018-11-28

1499次浏览

分享到:

1499次浏览

分享到:

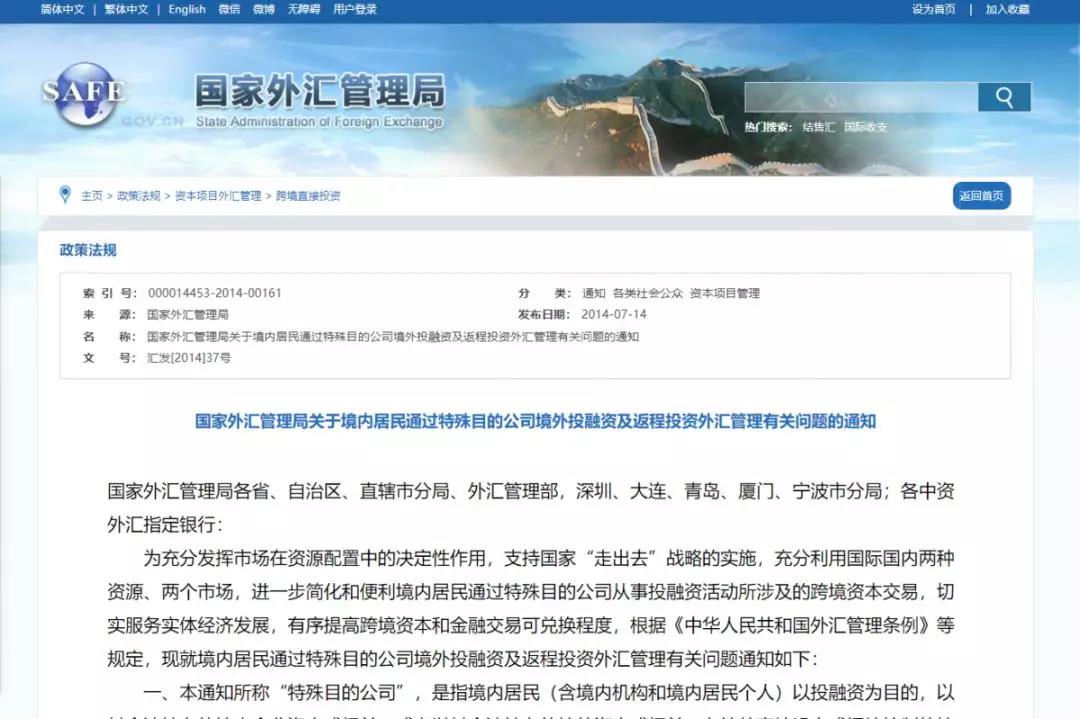

直至写本文时,境内居民个人境外直接投资的政策还未门庭大开,只为返程投资留了一条狭小的门缝,那就是《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发〔2014〕37号),即传说中的“37号文”。

37号文为境内居民个人资产或权益的进出境铺设了一条管道,但管道阀门的调节却掌握在政策制定者的手里。

37号文中的“特殊目的公司”,是指境内居民(含境内机构和境内居民个人)以投融资为目的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设立或间接控制的境外企业。

敢打赌,99%的人没有留意到“境内企业资产或权益”和“境外资产或权益”措辞的差别。政策制定者们都是惜字如金的,不简洁地表述为“境内外资产或权益”是有考量的。

该等表述的细微差别直接导致的是境内居民个人往往都是以境内企业的股权对特殊目的公司出资的。既然37号文也规定了,境内外合法资产或权益包括但不限于货币、有价证券、知识产权或技术、股权、债权等,那么,境内居民个人可否使用境内货币出资呢?

在全国外汇市场自律机制发布的《银行外汇业务展业原则》相关规范文件中也提示,“一般的境内居民境外设立特殊目的公司不涉及对外付汇。如客户有真实、合理需求购汇汇出资金用于特殊目的公司设立、股份回购或退市情况,需向外汇局申请办理购付汇核准手续,应告知客户先行向外汇局咨询购付汇可行性”。大家可从药明康德和360私有化的资金筹措管窥外汇局的态度。感兴趣的朋友可自行研究相关案例。

那,使用境内企业的房产对外出资呢?估计也是想多了。全国外汇市场自律机制在“风险提示”中提示银行注意“境外投资的境内(外)资产或权益存在不真实、不合法的嫌疑:应提供合法有效的境内资产或权益所有权证明,如股东名册、认缴人名册等真实性证明材料”。虽然我们不能教条和机械地理解条文,但起码从另一个侧面说明用房产出资是不常见的。原因为何?

容我大胆地妄加推测,原因主要为:若以房产出资,是不是需要将房产权属转让给境外特殊目的公司?接着就是一系列的房地产政策。除此之外,房地产在境内无跑不动,特殊目的公司在境外运营,以此作为设立出资的合理性又何在?

你会问,以境内企业的股权出资,不是也需将股权的权属转让给特殊目的公司么?道理上来说,确需如此。但实践中,没见有谁做了37号文登记就立即去做境内企业的股东变更啊?确是如此。还是妄加猜测,政策制定者们信奉的是“All's well that ends well”。

鉴于境内居民个人直接境外投资的政策尚未完全开放,其实境内居民个人很难申请购付汇为特殊目的公司提供后续运营资金。那么,特殊目的公司的后续资金将如何解决啊?37号文第十条规定,“境内居民直接或间接控制的境内企业,可在真实、合理需求的基础上按现行规定向其已登记的特殊目的公司放款”。鲁莽地说,37号文为境内居民个人提供的只是返程投资的通道而已,为境内企业境外上市后募集资金的回流提供了一个合法通道。除此之外,建议不要奢想。你看,特殊目的公司一旦返程投资,往往直接或间接收购的就是境内居民个人用于出资的那家境内企业的股权,这不,境内企业的股权权属就直接或间接转让给了特殊目的公司了么。所以,All's well that ends well。

无论跨境并购,还是境外上市,37号文都是一道绕不过的槛。它开了一扇窗,但似乎又加了层纱布,它铺了一条管道,但似乎又安了个阀门。本文多是本人的妄加猜测或牵强附会,聊以安慰自己那颗因无法窥测37号文真容而充满爱恨情仇的迷茫的心。

返回列表

返回列表