香港IPO语境下的小红筹重组资金问题

2018-01-08

2018-01-08

1439次浏览

分享到:

1439次浏览

分享到:

纵然我无力判断世界和中国的经济大势,但我能真切感受到的是,身边的民营老板们真的缺钱。A股击穿了钻石底,新三板佛系存在着,深交所对面的联交所却意外地如火如荼。凭着对资本的本能嗅觉与急切渴望,老板们悲悯地看了看自己面黄肌瘦的企业,将目光瞄向了曾因市盈率低而遭嫌弃的港股。现在,苍蝇也是肉。

老板们不逛淘宝,也就没能记住马爸爸那句“一定要在阳光灿烂的时候修屋顶”(make hay while the sun shines)。罗湖对岸的资本市场就在眼前晃着,抬脚想迈过去,却发现还得买门票,门票的价格还不菲。

首先,境内企业香港上市的各路中介费用通常得在2000-3000万港币左右。而且,只多不少。当然,现在有各色投行或投资机构愿意帮你出这笔费用,代价就是你得割肉,让渡一定比例的股份。这个,咬咬牙还是可以接受的。

然而,这世上还有比割肉更让人痛苦的事情。接下来,才是本文论述的重点。

在小红筹架构下,通常的情况是:境内自然人办理37号文外汇手续,在境外设立特殊目的公司,之后该等特殊目的公司返程收购境内公司。需要注意的是,该等跨境收购需要真金白银地走一遭。那么,这些真金白银哪里来呢?

你可能会说,不是办理了37号文外汇登记手续么,境内自然人可以用境内的现金购汇增资或借款至境外的特殊目的公司啊。这个,理论上是可行的,但是实际操作中需要外管局审批呢,在目前的外汇政策下,通过审批的可能性微乎其微。

37号文第十条也指了条路:境内居民直接或间接控制的企业,可在真实、合理需求的基础上按现行规定向其已登记的特殊目的公司放款。在目前的政策下,为证明境外放款的真实性和合理性,需要提供特殊目的公司的财务报表、商业计划、资金的用途以及资金的流转路径等等。扪心自问,这种新设的、仅供控股用的特殊目的公司能说服外管局的几率有多大?

然而,我们却惊讶地发现,数以百计的企业或股东顺利地完成了跨境收购。他们是怎么做到的呢?我不好妄加猜测。但,我可以举一个别人家招股书里的例子。

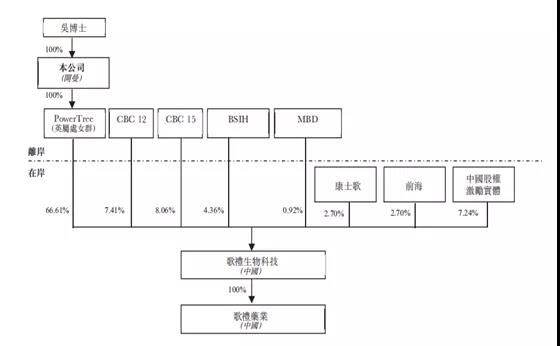

为了优化股权结构,PowerTree要一统歌礼生物科技的股权。对于CBC12等四名境外居民股东持有的歌礼生物科技的股权,处理手法为:

1、某年某月某日,CBC12等四名境外股东在以现金认购本公司(开曼)的优先股,对价乃基于境内独立中国评估师的评估报告;

2、同一日,PowerTree收购CBC12等四名境外股东持有的歌礼生物科技的股权,对价与前述其认购本公司优先股的对价相同,两者相抵销。

对于康士歌等境内居民股东持有的歌礼生物科技的股权,处理手法为:

1、某年某月某日,康士歌的两名有限合伙人找了两名境外联属人士以现金认购本公司的优先股,对价乃基于境内独立中国评估师的评估报告;

2、同一日,PowerTree收购康士歌持有的歌礼生物科技的股权,对价与前述其认购本公司优先股的对价相同。【注:这里没有提及抵销哦】

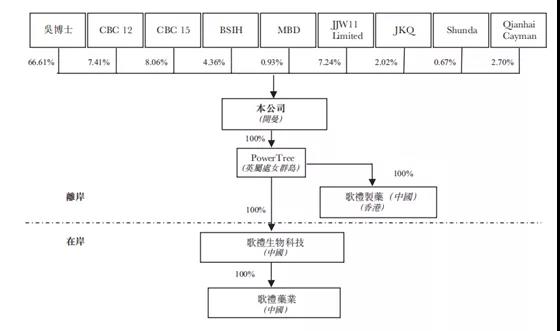

同康士歌一样,前海公司也是借助境外“联属人士”进行了前述操作哦。中国股权激励实体公司的操作已在我们《香港IPO视角下的股权激励》一文中论述。前述收购完成后的股权架构图如下:

评述:我们理解,在境外公司跨境收购境内公司的过程中,境内公司的境外居民股东实质上进行了“换股”,并没有支付真金白银。但境内公司的境内居民股东(企业股东和个人股东)因政策影响并不能“乾坤大挪移”,于是,境内居民企业股东开始寻觅境外有钱的“联属人士”(如境外公司)在境外导入真金白银来收购自己持有的境内公司的股权,由那“联属人士”在境外做上市公司的股东,境内居民企业股东实现“金蝉脱壳”。最无奈的是境内居民个人股东,他/她无法寻觅境外“联属人士”。为何?境内居民企业股东与其境外“联属人士”的背后可能为同一真身,只不过穿了不同的马甲(企业)而已;境内居民个人股东,赤条条哪有什么马甲可穿,找个境外有钱的亲戚,股东身份或实际控制人的身份都变了。唉,问世间安得两全法?天空飘来八个字:八仙过海,各显神通。

天外之音:2018年11月7日,在第五届世界互联网大会“金融资本与互联网技术创新”分论坛上,中国证监会副主席方星海表示:在试点已经成功完成的基础上,尽快全面推出H股全流通,条件具备的H股公司,都可申请实现全流通,以便利境内创新企业境外上市。

有朝一日H股全流通成为常态,谁还费劲心机去搭建小红筹?

返回列表

返回列表